ここから本文です。

特定非営利活動促進法(NPO法)のあらまし

特定非営利活動促進法は、平成10年12月1日に施行されました。

このページでは、この法律の概要と主に特定非常利活動法人の設立までの手続について説明します。

1 法律の目的と法人格取得の効果

近年、福祉、環境、国際協力、まちづくりなど様々な分野において、ボランティア活動をはじめとした民間の非営利団体による社会貢献活動が活発化し、その重要性が認識されているところです。

これらの団体の多くは、法人格を持たない任意団体として活動しています。そのため、銀行で口座を開設したり、事務所を借りたり、不動産の登記をしたり、電話を設置するなどの法律行為を行う場合は、団体の名で行うことができず、様々な不都合が生じています。

この法律は、これらの団体が法人格を取得する道を開いて、このような不都合を解消し、その活動の健全な発展を促進し、もって公益の増進に寄与することを目的としています。

特定非営利活動法人の認証は、ボランティア活動などを行う団体に法人格を付与するもので、その団体が行う活動に対して、大阪府が「お墨付き」を与えたわけではありません。

特定非営利活動促進法では、設立の申請書類が法の要件に適合すると認めるときには、認証しなければならないとされています。

また、その確認の方法も実地審査ではなく、「書面審査」が原則とされています。

特定非営利活動法人の運営に参画したり、そのサービスを利用するにあたっては、事業報告書や定款などの公開されている情報などをもとにして、一人ひとりが判断することになります。

2 法律の概要

対象となる団体

この法律に基づいて、特定非営利活動法人になれる団体は、次のような要件を満たすことが必要です。

- ア 特定非営利活動(注1)を行うことを主たる目的とすること

- イ 営利を目的としないものであること

- ウ 社員の資格の得喪に関して、不当な条件を付さないこと

- エ 役員のうち報酬を受ける者の数が、役員総数の3分の1以下であること

- オ 宗教活動や政治活動を主たる目的とするものでないこと

- カ 特定の公職者(候補者を含む)又は政党を推薦、支持、反対することを目的とするものでないこと

- キ 暴力団又は暴力団若しくは暴力団員(暴力団員でなくなってから5年を経過しない者を含む)の統制の下にある団体でないこと

- ク 10人以上の社員を有するものであること

(注1)

特定非営利活動

- (1)次に該当する活動であること(法律の別表)

- 一 保健、医療又は福祉の増進を図る活動

- 二 社会教育の推進を図る活動

- 三 まちづくりの推進を図る活動

- 四 観光の振興を図る活動

- 五 農山漁村又は中山間地域の振興を図る活動

- 六 学術、文化、芸術又はスポーツの振興を図る活動

- 七 環境の保全を図る活動

- 八 災害救援活動

- 九 地域安全活動

- 十 人権の擁護又は平和の推進を図る活動

- 十一 国際協力の活動

- 十二 男女共同参画社会の形成の促進を図る活動

- 十三 子どもの健全育成を図る活動

- 十四 情報化社会の発展を図る活動

- 十五 科学技術の振興を図る活動

- 十六 経済活動の活性化を図る活動

- 十七 職業能力の開発又は雇用機会の拡充を支援する活動

- 十八 消費者の保護を図る活動

- 十九 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

- 二十 前各号に掲げる活動に準ずる活動として都道府県又は指定都市の条例で定める活動

- (2)不特定かつ多数のものの利益の増進に寄与することを目的とするものであること

設立の手続き

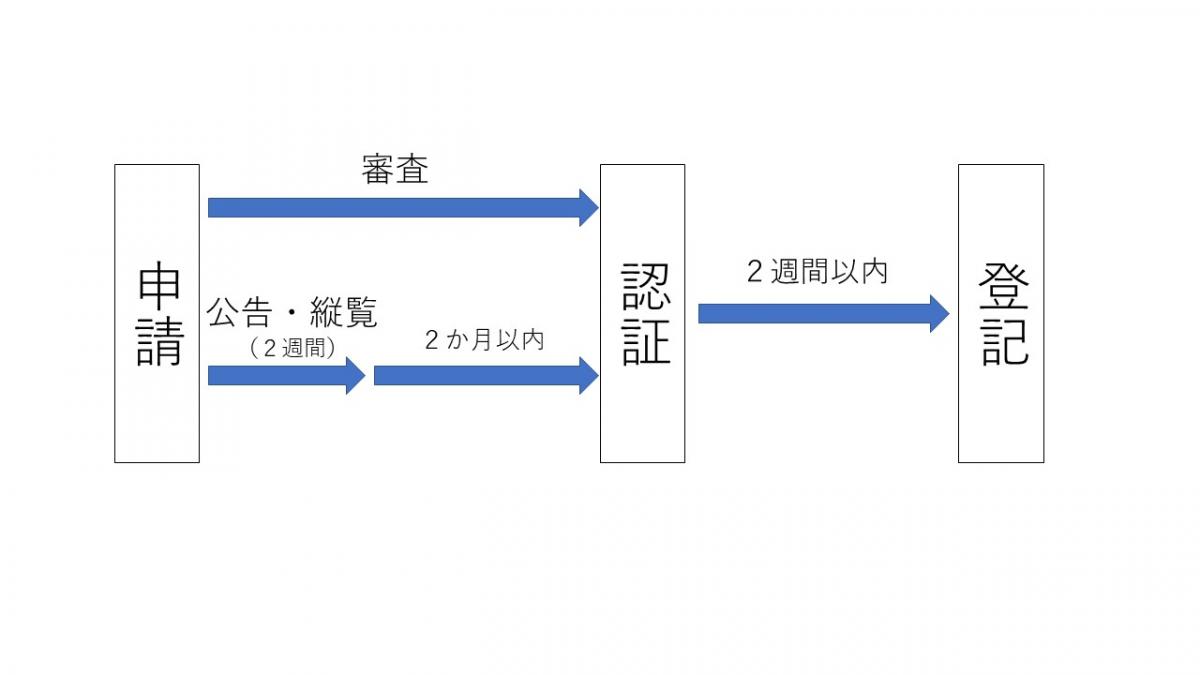

特定非営利活動法人を設立するためには、法律に定められた書類(注2)を添付した申請書を所轄庁(注3)に提出し、設立の認証を受けることが必要です。

設立の認証後、登記することにより法人として成立することになります。

(注2)

申請書の添付書類

定款、役員名簿(報酬の有無も記載)、各役員の就任承諾及び誓約書の謄本、各役員の住所又は居所を証する書面、社員のうち10人以上の者の名簿、上記の オ・カ・キの要件に該当することを確認したことを示す書面、設立趣旨書、設立についての意思の決定を証する議事録の謄本、設立の初年及び翌年の事業計画書、設立の初年及び翌年の活動予算書等

(注3)

所轄庁

その主たる事務所が所在する都道府県の知事(その事務所が一の指定都市の区域内のみに所在する法人にあっては、当該指定都市の長)

大阪府においては、NPO法人の認証事務(認定等に関する事務は除く)を市町村に権限移譲を行なっています。一の市町村のみに事務所を設置する場合は、各市町村長が認証事務を行います。

NPO法人の設立認証等事務の市町村への権限移譲について

法人成立までの流れ

法律が求める要件に満たない場合は、不認証の決定が行われ、その理由を付した書面をもって通知されます。

** 定款、役員名簿、設立趣旨書、設立の初年及び翌年の事業計画書、設立の初年及び翌年の活動予算書は、申請から2週間、一般に公開されます。

法人の管理・運営

役員

法人には、理事3人以上および監事1人以上を置かなければなりません。理事は法人を代表し、その過半数をもって業務を決定します。役員になれる人については、親族の数の制限など法律で一定の制限が設けられています。

総会

法人は、少なくとも年1回、通常総会を開催しなければなりません。

その他の事業

法人は、特定非営利活動に必要な資金や運営費に充てるために、特定非常利活動に支障がない範囲で収益を目的とする事業を行うことができます。この場合、これらの事業に関する会計を特定非営利活動に係る会計から区分しなければなりません。

会計原則

法人は、予算に基づき、また、正規の簿記の原則に従って会計帳簿を記帳するなど、NPO法第27条に定められた原則に従い会計処理を行わなければなりません。

情報公開

法人は、毎事業年度、事業報告書、財産目録、貸借対照表、活動計算書等の書類を、所轄庁に提出するとともに、事務所に備え置いて、利害関係人に閲覧させなければなりません。

また、これらの書類は、所轄庁及び権限移譲先市町村において一般公開されます。

監督

所轄庁は、法人に法令違反等の活動がある場合は、法人に対して報告を求めたり、検査を実施したり、改善措置を求めたり、また、場合によっては設立の認証を取り消すことがあります。

税制上の取扱い

一部、例を挙げて説明します。詳細については、専門家にご相談ください。

- 国税である法人税については、法人税法に規定された「収益事業」からの所得に対しては、課税されることとなります。それ以外からの所得については非課税です。

- 課税される場合の税率は、株式会社等の普通法人と同じです。地方税も、法人税法上の収益事業から生じた所得に対しては、課税されます。

また、法人住民税 (均等割)は、所得の有無にかかわらず原則として課税されます。(収益事業を行わない場合は、申告により減免される場合があります。)