ここから本文です。

地方法人特別税

適用期日 / 納める人 / 納める額 / 納める方法 / 概要

適用

平成20年10月1日以後に開始する事業年度に係る法人事業税及び同日以後の解散(合併による解散を除く)による清算所得(清算事業年度予納申告を含む)に対する法人事業税を申告納付する法人に適用されます。

※令和元年10月1日以後に開始する事業年度から、地方法人特別税は廃止されます。

なお、令和元年度税制改正により、新たに特別法人事業税が創設され、令和元年10月1日以後に開始する事業年度から適用されます。詳しくはこちらをご覧ください。

納める人

法人事業税を申告納付する法人が納めます。

納める額

基準法人所得割額(基準法人収入割額) × 税率 = 税額

※ 基準法人所得割額(基準法人収入割額)とは、標準税率により計算した法人事業税(所得割・収入割)の税額をいいます。

※ 地方法人特別税に係る税率及び法人事業税に係る標準税率については税率一覧をクリックしてください。

納める方法

法人事業税・府民税と同じ期日までに府税事務所へ申告し、納めます。

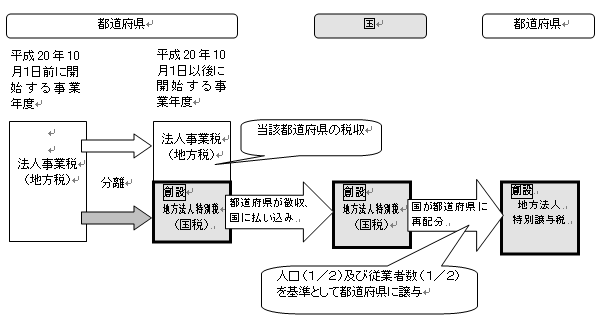

(参考)地方法人特別税及び地方法人特別譲与税の概要

地方法人特別税は、都道府県が法人事業税と併せて賦課徴収することとされ、納付された地方法人特別税については、納付のあった月の翌々月の末日までに国に払い込むこととされています。

地方法人特別譲与税は、地方法人特別税の収入額を、2分の1を人口で、他の2分の1を従業者数であん分して、国が都道府県に譲与します。