ここから本文です。

令和7年度からの流域下水道事業運営に係る経費(減価償却費)に対する負担区分の見直しについて

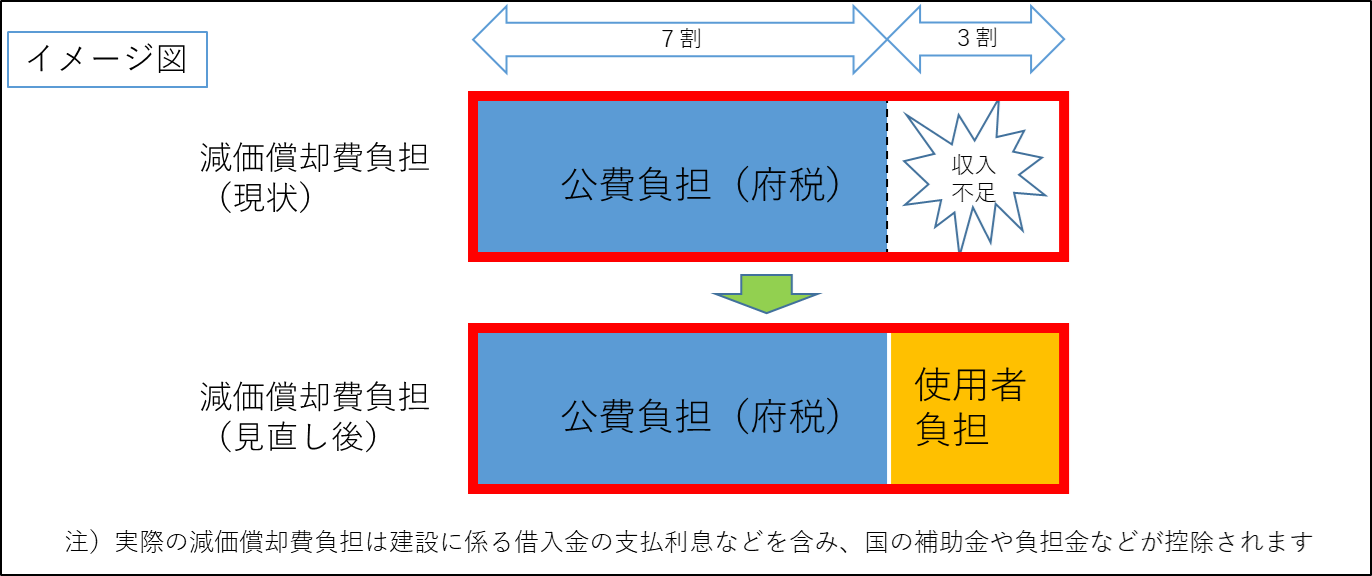

令和7年度から流域下水道事業運営に係る経費(減価償却費)に対して下水道使用料(使用者負担)を充てることになります

大阪府流域下水道事業は平成30年度から公営企業会計を導入し、経営状況の見える化、経営改革と基盤強化を推進しています。

しかしながら、下水道事業運営に係る経費(減価償却費)に対して本来必要な収入が不足し赤字経営となっています。

そこで、赤字を解消して経営を安定化させ、将来にわたり持続的に下水道サービスを提供するために、経費負担の適正化に取り組んできました。

この度、他の都道府県や市町村と同様に減価償却費に対する本来の適切な収入を確保するため、受益者負担の原則を踏まえつつ、総務省基準及び全国標準の考え方から公費負担を7割とし、残りの3割を使用者負担とすることとなりました(令和元年度に市町村と合意済み)。

これによって、令和7年度から、市町村が下水道使用者から徴収する下水道使用料の一部が大阪府流域下水道事業の経費(減価償却費)に充てられます。

減価償却費負担について詳細はこちら(PDF:1,362KB)