ここから本文です。

国民経済計算体系(SNA)への対応

大阪府民経済計算(令和5年度 確報)

国及び大阪府における推計の沿革、SNAへの対応

国民所得統計は、内閣統計局(現総務省)が昭和3(1928)年にまとめた「大正14年における国民所得」が最初である。

以降、国民所得の推計がいくつか行われたが、戦後、国民所得の総額に重点を置く推計から経済の構造的循環をとらえる国民所得勘定へと発展し、昭和28(1953)年に「昭和26年国民所得報告」として閣議報告されて以来毎年、政府による推計及び公表が行われている。

一国の経済状態についての記録として、国民所得統計は幾度かの改定を経ながら推計が続けられてきたが、昭和53(1978)年に、昭和43(1968)年の国際連合勧告に基づき、従来の「国民所得統計」から国際的な基準である「国民経済計算体系(System of National Accounts:いわゆる68SNA)」に移行した。さらに、平成12(2000)年に、平成5(1993)年の国際連合勧告に基づき、「1993年国民経済計算体系(93SNA)」に移行した。これにより、制度部門別の勘定体系の詳細化を中心に、コンピューター・ソフトウェアの資本化、社会資本に係る固定資本減耗の記録、国民総所得の概念の導入等を行った。その後、93SNA策定後の経済・金融環境の変化等に対応するため、国際連合において改定作業が進められ、平成21(2009)年、「2008年国民経済計算体系(08SNA)」の使用が勧告され、これに基づき、平成28(2016)年に93SNAから08SNAに移行した。

大阪府では、昭和25年に推計を開始し(「大阪府民所得(統計)」)、昭和45年度版から国民所得統計の改定に伴い計算体系や表章形式を改め、昭和53年度版から段階的に68SNAへ移行を図り、平成12年度確報から93SNAによる「県民経済計算標準方式(平成14年版)」に基づく推計を行い、その後、08SNAによる「県民経済計算標準方式(平成23年基準版)」に基づき移行作業を進め、平成27年度確報から08SNAに移行した。

国民経済計算及び県民経済計算については、5年ごとに基準改定を行うこととされている。令和元年度確報での基準改定により、名目値のベンチマーク年である体系基準年が平成23暦年から平成27暦年に、物価の総合指数であるデフレーターの基準が「平成23暦年=100」から「平成27暦年=100」に変更された。

08SNA移行に伴う主な変更点

08SNAへの移行(平成27年度確報)により、県民経済計算では新しい概念の導入や表章形式の変更等が行われている。

- 研究・開発(以下「R&D」という。)の資本化に伴い、市場生産者/非市場生産者にかかわらずR&Dサービスの産出額を計測するとともに、その需要先を総固定資本形成として扱うこととなった。

- 年金受給権の記録に係る勧告の変更に伴い、確定給付型の雇用関連年金制度(DB企業年金)について、発生ベースで記録することとなった。

- 保証(定型保証)の扱いの精緻化に伴い、住宅ローン保証等のように小口化・定型化された保証取引について、非生命保険と同様に産出額等を記録することとなった。

- 所有権移転費用の扱いの精緻化に伴い、中間消費として扱ってきた住宅・宅地の売買に係る不動産仲介手数料について、総固定資本形成として扱うこととなった。

- その他中央銀行産出額の明確化等の改定が行われた。

08SNAの特徴、内容、推計方法については、内閣府経済社会総合研究所が公表している「国民経済計算の平成23年基準改定に向けて」(平成28年9月15日)、「国民経済計算の平成23年基準改定の概要について」(平成28年9月30日)、「2008SNAに対応した我が国国民経済計算について(平成23年基準版)」(平成28年11月30日)、「国民経済計算推計手法解説書(年次推計編)平成23年基準版」(平成29年3月24日)等を参考にされたい。

内閣府「国民経済計算の平成23年基準改定および2008SNA対応について」へのリンク(外部サイトへリンク)(別ウィンドウで開きます)

平成27年基準改定に伴う主な変更点

改装・改修(リフォーム・リニューアル)は総固定資本形成として記録

従来は全てを中間消費としていた「建設補修」のうち、機能の向上や耐用年数を延ばすような改装・改修(リフォーム・リニューアル)に係る産出部分を総固定資本形成(民間住宅及び民間企業設備)に記録することとなった。

分譲住宅販売マージン等は総固定資本形成として記録

従来は推計の対象外であった「分譲住宅の販売マージン」及び「非住宅不動産の売買仲介手数料」を所有権移転費用として、新たに総固定資本形成(民間住宅及び民間企業設備)に記録することとなった。

なお、「非住宅の不動産販売マージン」は、基礎統計の制約から把握困難であるとして記録されない。

娯楽作品原本は総固定資本形成として、著作権等サービスは産出として記録

映画原本、テレビ番組原本、音楽原本及び書籍原本を新たに総固定資本形成に記録することとなった。これに伴い、著作権(生産資産)の使用に対する受払を、従来の「賃貸料(財産所得)」ではなく、「著作権等サービス」というサービスとして産出に記録することとなった。

リース区分(フィナンシャルリースとオペレーティングリース)に対応した資産の記録

固定資産のリース取引をフィナンシャルリース(対象となる資産の法的所有権は貸手であるものの、経済的所有権は借手に移転しているため、SNAでは借手の資産として記録)とオペレーティングリース(対象となる資産は法的所有権・経済的所有権ともに貸手であり、SNAでは貸手の資産として記録)に区分して記録することとなった。

住宅宿泊事業(いわゆる民泊)についての計測

住宅宿泊事業法及び国家戦略特区法に基づき行われる『民泊』を対象とした、住宅宿泊サービス(宿泊料を受けて住宅に人を宿泊させるサービス)及び住宅宿泊仲介サービス(利用者と住宅宿泊サービス提供者の仲介を行うサービス、いわゆるマッチングプラットフォーマーが行う仲介事業)を推計することとなった。

県民経済計算の平成27年基準改定の特徴、内容及び推計方法については、内閣府経済社会総合研究所が公表している「県民経済計算標準方式(2015年(平成27年)基準版)」(令和4年2月)、「2015年(平成27年)基準県民経済計算推計方法ガイドライン」(同月)等を参考にされたい。

内閣府「統計の作成方法」へのリンク(外部サイトへリンク)(別ウィンドウで開きます)

中央政府等の扱い変更への対応

中央政府等の扱い変更の概要

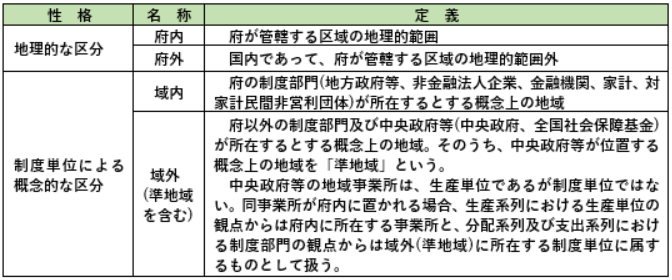

府内に所在する中央政府の地域事業所(国の出先機関等)及び全国社会保障基金の地域事業所(以下「中央政府等の地域事業所」という。)について、従来は府内に所在する制度単位として扱っていたのを、「準地域」の制度単位に属する事業所として位置付けることとなった。

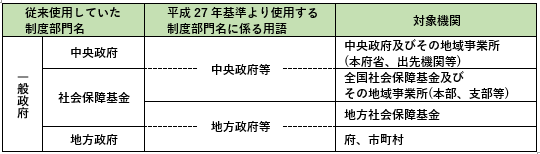

これに伴い、平成23年基準における制度部門「一般政府」は、平成27年基準では「地方政府(府、市町村)」及び「地方社会保障基金」から成る「一般政府(地方政府等)」に変更された(部門内訳は、府、市町村、地方社会保障基金)。

ただし、分配系列の概念説明や一般政府全体を指す場合は、引き続き「一般政府」を用いる。

中央政府等の扱い変更に伴い追加した用語の定義

図C 一般政府の制度部門名と含まれる機関

図D 地域区分の名称と定義

主要系列における変更のポイント

生産系列

中央政府等の地域事業所の産出額は、生産費用の合計により推計される。生産費用すなわち中間投入額、雇用者報酬等は、中央政府等の扱い変更後も地域に記録する(同額である)。よって、変更後も、府内総生産(生産側)は変化しない。

なお、中央政府等の固定資本減耗は、当該固定資産が所在する地域に記録する。

分配系列

中央政府等の地域事業所を制度単位として擬制しないため、主に次の点を変更することとなる。

- (1)第一次所得の発生と配分では、「生産・輸入品に課される税」及び「財産所得」(国債の利払い、FISIM消費額等)の受取・支払の扱いに変更が生じる。変更後は、域外(準地域)の中央政府等と域内にある制度部門との直接取引として記録する。また、府内制度部門が財産所得及び地方政府分に係る生産・輸入品に課される税(控除)補助金の受払い後に受け取った所得の合計額は、府民所得の第一次所得バランスとして表される。

- (2)第二次所得の分配(経常移転)では、「一般政府内の経常移転」において中央政府等の地域事業所の貯蓄を0にする調整はなくなる(中央政府等の地域事業所は域内制度単位としては存在しないため、府内に所在する事業所であっても、域内において貯蓄等所得支出勘定の計数が記録されることはない。)。

これを、例えば国債の利払いについて見ると、

平成23年基準以前では、中央政府の地域事業所すなわち府内の制度単位が支払い、府内の家計部門等が受け取ることとしていた。この場合、財産所得における利払い額が増加しても支払額と受取額が府内の制度部門間で相殺され、「府民所得」の増加ではなく「府民可処分所得」及び「府民貯蓄」の増加に寄与する(中央政府の地域事業所による支払額を経常移転により国庫が補填するという擬制を行っているため)。

平成27年基準では、中央政府等が域外の制度部門となるので、域内の制度部門への利子・配当等の支払と受取の差額によって府民所得は増減する。

支出系列

中央政府等の地域事業所が産出する政府サービスは準地域に存在する中央政府等に移出され、そこで最終消費することとなる。したがって、中央政府等の地域事業所の最終消費支出はなくなるが、域外への政府サービスの移出によって相殺され、府内総生産(支出側)の総額に影響はない。

また、中央政府等の総固定資本形成は、当該固定資産が所在する地域に記録するため、府内総生産(支出側)に影響はない。

実質化方法の変更

国民経済計算では、総合的な物価指数(デフレーター)を固定基準年方式で算出してきたが、平成16年公表分から、国内総生産(支出側)について連鎖方式によるデフレーター及び実質値を正式系列とし、平成16年度確報からは、国内総生産(生産側)にも連鎖方式を導入した。

大阪府民経済計算では、平成16年度確報から府内総生産(生産側)に、平成27年度確報からは府内総生産(支出側)にも連鎖方式を導入した。

固定基準年方式と連鎖方式

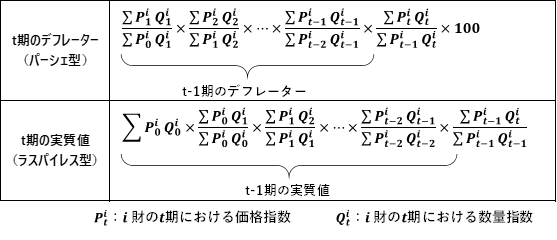

固定基準年方式(fixed-base methods)は、デフレーターの計算においてはパーシェ型(比較年のウェイト構成で計算)、実質値の計算においてはラスパイレス型(基準年のウェイト構成で計算)を用いており、基準年から経過するほど、相対価格の変化が大きいものほど「指数バイアス」が著しくなる。

一方、連鎖方式(chain-linking methods)は、実質化において常に前年を基準年とし、それを毎年積み重ねて接続する方法である。つまり、「指数バイアス」が最小限となり、常に最新のウェイト構造が反映されることとなる。ただし、実質値は内訳の和と合計とが一致しない(加法整合性がない)という難点がある。

実質化に関する用語

ダブル・デフレーション

経済活動別府内総生産の実質値について、産出額と中間投入額の実質値をそれぞれ計算し、産出額から中間投入額を差し引いて求める計算方式をいう。

インプリシット・デフレーター

名目値と実質値の比率から事後的に算出する方法(インプリシット方法)により求めたデフレーターをいう。

連鎖方式の計算式