ここから本文です。

補助金に係る消費税仕入控除税額の取扱いについて

最初に

このページは、大阪府教育庁私学課が所管する補助金に係る消費税仕入控除税額の取扱いについてまとめたものです。

当課所管以外の補助金に係る消費税仕入控除税額報告の取扱いについては、それぞれの補助金の所管部署にご確認いただきますようお願いいたします。

1 概要

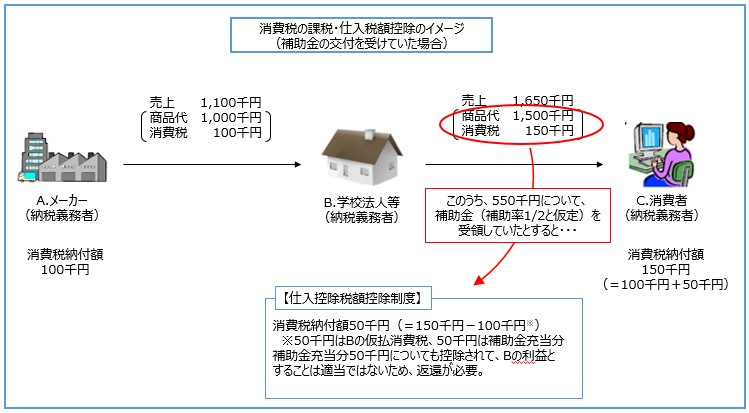

消費税及び地方消費税(以下「消費税等」という。)は、その制度上、各取引段階において二重、三重に消費税等が課されないよう、税の累積を排除するために、事業者の納付税額の計算に当たって、その段階で課された消費税額を控除する制度(以下「仕入税額控除制度」という。)が設けられています。

各事業者が申告・納付する消費税額は、原則として、その課税期間中の課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除(以下「仕入税額控除」という。)して計算することとなります。したがって、課税仕入れ等に係る消費税額が課税売上げに係る消費税額を上回る場合には、控除不足分が還付されることになります。

この場合、補助金の充当を受けた経費(以下「補助対象経費」という。)の消費税についても、課税仕入れに対して支払った消費税として控除することができるため、補助対象経費にかかる消費税(以下「補助金に係る消費税額」という。)が補助事業者に滞留することとなります。

しかし、この滞留する補助金に係る消費税額が、そのまま事業者の利益になることは、補助金制度の趣旨からして適当ではないため、大阪府への返還が必要となります。

2 手続き

(1)消費税等の申告の有無等に関する報告

全ての補助事業者は、補助事業完了後、補助事業完了報告書において、消費税等の申告の有無等に関する報告が必要となります。

(2)補助金の返還が必要な事業者

以下のいずれにも該当しない事業者は、補助金の返還が必要となります。(2)-1、(2)-2に従って、所管のグループに報告してください。補助金の返還手続きについては、ご提出いただいた報告書を確認したうえで、個別にご案内します。

- 消費税の申告義務がない

- 簡易課税方式で申告している

- 公益法人等であり、特定収入割合が5%を超えている

- 補助対象経費に係る消費税等を、個別対応方式において「非課税売上のみに要するもの」として計上している

- 補助交付申請時または実績報告時に、当該補助金に係る仕入控除税額に相当する額を予め減額して申請または報告している

※交付申請時または実績報告時に、当該消費税仕入控除税額が明らかでない場合は、確定後に返還が必要となります。

(2)-1 報告の時期

補助金の交付決定を受けた年度の消費税等の確定申告により、補助金に係る消費税仕入控除税額が確定したとき

(2)-2 報告書類

添付資料

- 消費税仕入控除税額積算内訳報告書(別紙)(ワード:17KB)

- 課税期間分の消費税及び地方消費税の確定申告書(写)

- 課税売上割合・控除対象仕入税額等の計算表(写)

3 返還額の算定方法

(1)課税売上割合が95%以上の法人等の場合

補助金額×10/110=返還額

(2)課税売上割合が95%未満の法人等であって、個別対応方式等により消費税額の申告を行っている場合

以下(A)と(B)の合計額=返還額

- (A)課税売上のみに要する補助対象経費に使用された補助金

補助金額×10/110=返還額 - (B)課税売上と非課税売上に共通して要する補助対象経費に使用された補助金

補助金額×10/110×課税売上割合=返還額

(3)課税売上割合が95%未満の法人等であって、一括比例配分方式により消費税の申告を行っている場合

補助金額×10/110×課税売上割合=返還額

注意事項

- 補助対象経費に課税仕入と非課税仕入が混在する場合、補助対象経費に含まれる課税仕入と非課税仕入の割合により補助額を按分し、課税仕入に係る補助金のみ計算の対象としてください。ただし、消費税の申告又は補助金の実績報告において補助金の使途を明確にしている場合には、課税仕入に使用した補助金のみ計算の対象としてください。

- 返還額の計算において、課税売上割合は端数処理を行わずに計算し(ただし、消費税の申告において、課税売上割合を端数処理した場合には、その割合を用いる。)、また、算出された返還額は円未満を切り捨て計算してください。

4 返還の必要がない補助金

以下の補助金については、補助の対象が非課税取引又は消費税法の適用対象外(不課税)となる取引のみであるため、返還は生じません。

- 大阪府私立高等学校等就学支援金

- 大阪府私立高等学校等授業料支援補助金

- 大阪府私立高等学校等学び直し支援金

- 大阪府私立高等学校等授業料減免事業補助金

- 大阪府東日本大震災私立学校等授業料等特別減免事業補助金

- 大阪府私立高等学校等専攻科授業料支援金

- 大阪府私立中学校等修学支援実証事業費補助金

- 大阪府私立専門学校授業料等減免費補助金

- 大阪府私立専修学校修学支援実証研究事業

5 お問い合わせ先

【幼稚園に関する補助金】幼稚園振興グループ(06-6210-9273)

【小学校、中学校、高等学校、中等教育学校に関する補助金】小中高振興グループ(06-6210-9274)

【専修学校、各種学校に関する補助金】専各振興グループ(06-6210-9272)

【小学校、中学校、高等学校等の授業料等支援に関する補助金】調整支援グループ(06-6944-6956)